Bank Mandiri: второй банк Индонезии за 4.8 прибылей — рост +18%, дивиденд ~9% чистыми, хедж рупии за 2.8%

Bank Mandiri (IDX: BMRI) — профиль, исторически дававший максимальную доходность на frontier-рынках: ведущий банк быстрорастущей экономики за 4.8 прибылей с двузначной дивидендной доходностью и ускоряющимся ростом. Обзор построен на первичной отчётности — МСФО группы и обязательных месячных отчётах регулятора OJK.

Второй банк четвёртой страны мира по населению

Mandiri — государственный (52%) универсальный банк с активами ~2 300 трлн рупий (~$130 млрд) без учёта дочерних компаний. В Индонезии 280+ млн человек, банковская пенетрация ниже соседей, номинальный рост ВВП ~9–10% в год. В отличие от розничных госбанков-конкурентов Mandiri — чемпион корпоративного сегмента (платформа Kopra) с быстрорастущим розничным супераппом Livin'. Дешёвые текущие счета и накопления дают 71.6% фондирования.

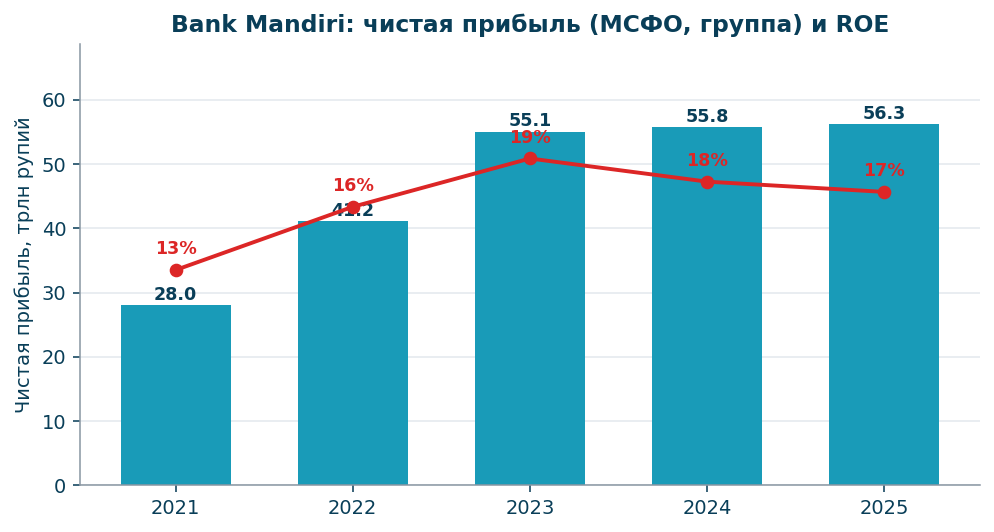

Прибыль удвоилась за четыре года, ROE ~20%

Выручка группы по МСФО выросла с 86.6 трлн рупий в 2021 до 144.8 трлн в 2025; чистая прибыль удвоилась с 28.0 до 56.3 трлн. ROE поднялся с 12.6% до 17–19%, в 1К2026 — 20.4%. Менеджмент таргетирует устойчиво выше 20%.

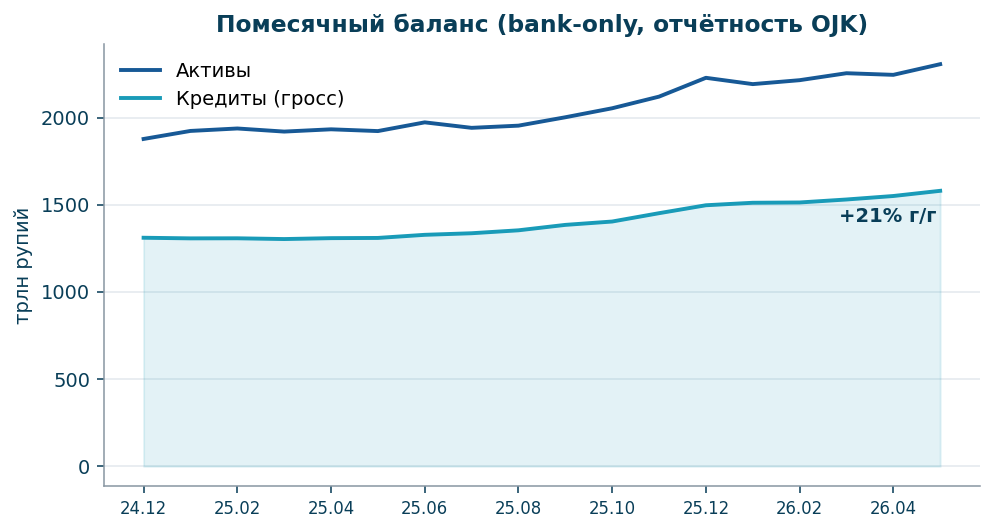

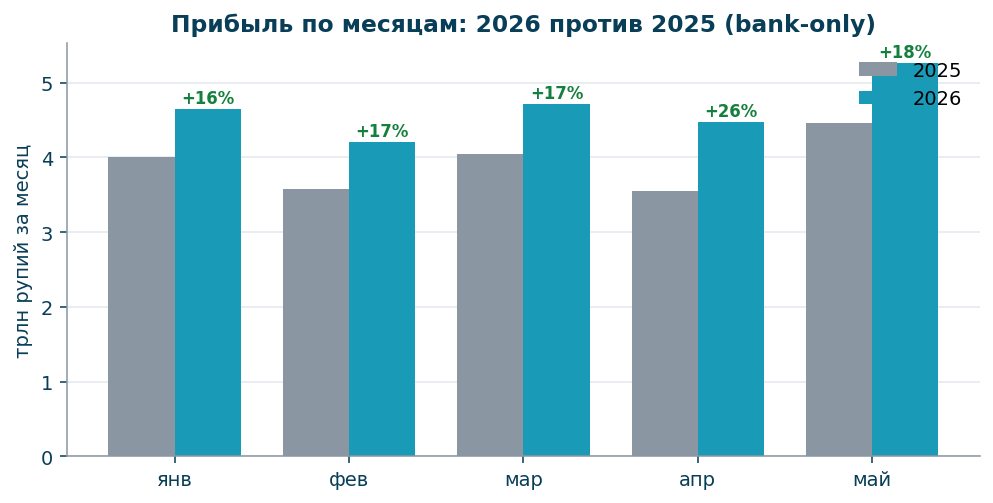

Месячная отчётность регулятора: рост ускоряется

Индонезийские банки публикуют помесячные балансы и P&L (требование OJK). На май 2026 (bank-only): кредиты +20.6% г/г, активы +20%, депозиты +22%, прибыль за 5 месяцев +18.3% г/г при снижении резервов на 16%. Каждый месяц 2026 года даёт двузначный рост прибыли к тому же месяцу 2025-го.

Нюанс, видимый только в месячных данных: чистый процентный доход растёт медленнее кредитов (+10% против +21%) — срочные депозиты (+57% г/г) обгоняют дешёвые CASA. Поэтому ориентир маржи на 2026 снижен до 4.5–4.7%.

Сжатие активов в 1К2026 — учётный эффект, а не бизнес

Консолидированные активы снизились с 2 830 до 2 433 трлн рупий за 1К2026. Причина — деконсолидация шариатского дочернего банка BSI (активы 456 трлн): «золотая акция» передана фонду Danantara 23.01.2026, доля стала финвложением. Дивиденды ни при чём — выплата 35.1 трлн прошла по капиталу в апреле. Годовые сравнения консолидированных цифр будут занижены весь 2026 год; чистая месячная bank-only серия показывает +20% роста.

Ориентиры на 2026: кредиты +7–9%, стоимость риска 60–80 бп, payout 65–70%

Менеджмент ориентирует: кредиты +7–9% (факт идёт выше), NIM 4.5–4.7% (1К: 4.7%), стоимость риска 60–80 бп (гросс NPL 0.98%, нетто 0.41%), CIR ~40%, ROE выше 20%, дивидендный payout 65–70% прибыли.

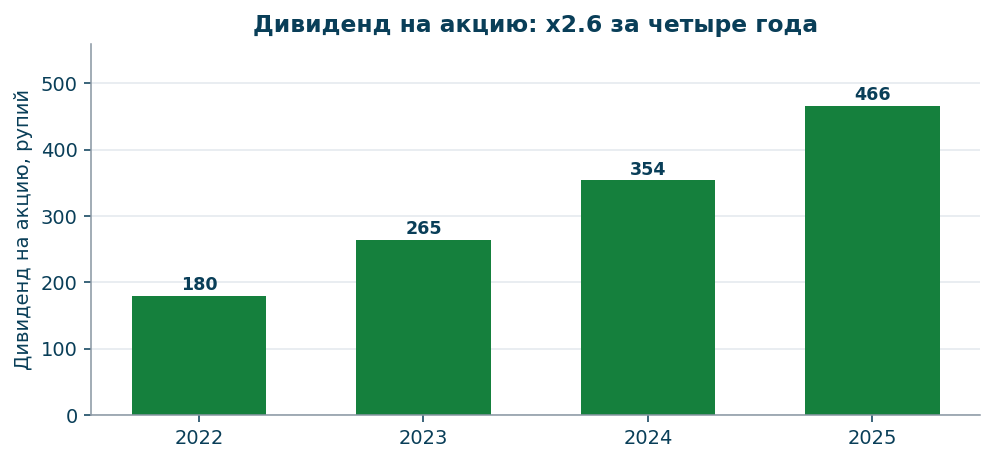

Дивиденд на акцию утроился за четыре года; ~11% до налога

За 2025 год утверждена выплата 70% прибыли (44.5 трлн рупий): промежуточный дивиденд 100 рупий (январь 2026) плюс финальный 376.96 рупий — около 11% к текущей цене. Контролирующий акционер — фонд Danantara — институционально толкает payout госбанков вверх. Налог у источника для нерезидентов 20% (без налогового соглашения), чистыми ~9%.

Оценка: капитал с рентабельностью 20% за 1.2 балансовой стоимости

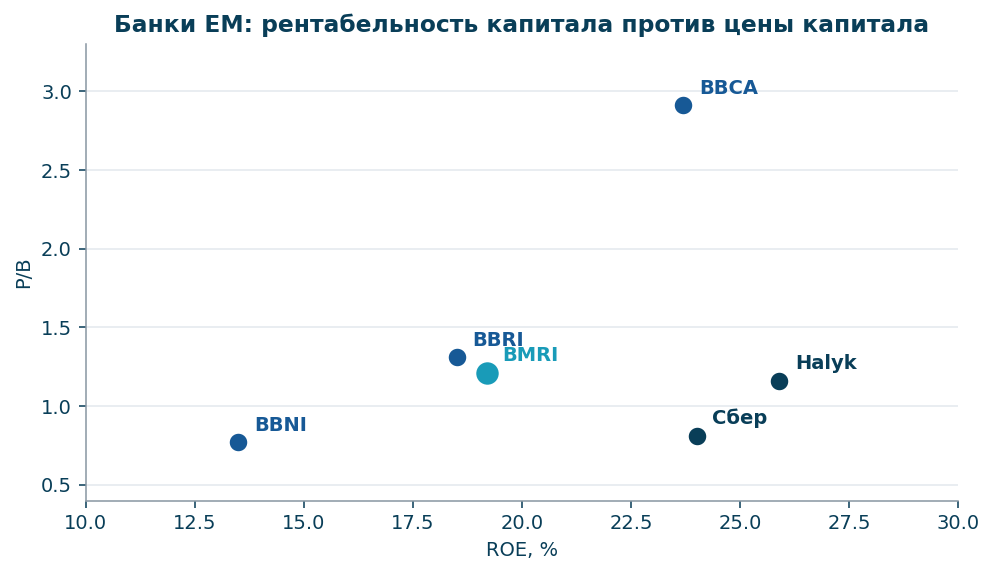

P/E 4.8, P/B 1.21 при ROE ~19–20%. Проверка через формулу устойчивого роста: при ROE 20%, росте ~9% и даже стрессовой стоимости капитала 16% справедливый P/B ≈ 1.6 — апсайд 30–40% без нормализации странового дисконта. Локальные брокеры держат цели 5 700 рупий (1.7 балансовой). Внутри сектора частный Bank Central Asia торгуется за 2.9 капитала при ROE 23.7% — мера дисконта, зашитого в госбанки.

Рупия: −14% при новом президенте, страховка за 2.8% в год

Девальвация рупии исторически умеренная и равномерная: ~4.7% в год за 5 лет, ~3.1% за 10, без разовых обвалов (в отличие от тенге и рубля). Последний год — ускорение до −10% на оттоке капитала: отставка министра финансов Шри Мульяни, непрозрачность Danantara, фискальная экспансия. Банк Индонезии защищает курс ставкой 5.75% при инфляции 3.3% (реальная +2.4%), а форвардный рынок закладывает всего 2.8% годовой девальвации — валютный риск страхуется за четверть дивиденда. Для сравнения: хедж рубля ~9% в год, тенге ~13%.

Против Halyk и Сбербанка: максимальная долларовая доходность с хеджем

Halyk (P/E 3.8, ROE 26%, ~11% чистыми) показывает −4% г/г прибыли за 5М2026 на фоне ужесточения резервных требований и розничного регулирования, а тенге реально укрепился на ~18% за год при запретительном хедже ~13%. Сбербанк (P/B 0.81, ROE 24%) растит прибыль +20% г/г, но хедж рубля стоит ~9% в год, а курс — на многолетних реальных максимумах. Mandiri — единственный из трёх, кто сочетает положительный моментум прибыли с дешёвым хеджем: ~9% чистого дивиденда + ~10% роста EPS − 2.8% хеджа ≈ 15–16% ожидаемой долларовой доходности с закрытым валютным риском.

Риски

Госуправление через Danantara (тот же контроль, что поднимает payout, может направить банки в политические программы); директивное кредитование (программа деревенских кооперативов на $12 млрд грузит в основном розничный BBRI, но периметр может расшириться); давление на маржу от дорогих срочных депозитов; девальвация выше форвардов при продолжении оттока; налог 20% с дивидендов для большинства нерезидентов.

Как купить

Практичный маршрут для международного инвестора — unsponsored ADR PPERY (американский OTC): доступен в Interactive Brokers по стандартной комиссии (~$0.005 за бумагу), средний оборот ~$1.6 млн в день — сопоставимо с GDR Halyk на LSE. Только лимитные заявки (спреды OTC); депозитарий удерживает ~$0.01–0.05 на расписку в год из дивидендов. Прямой листинг BMRI.JK — для тех, у кого есть доступ на биржу Джакарты.

Подготовлено «Усиленными Инвестициями» (июль 2026) на основе МСФО Bank Mandiri, месячных отчётов OJK, данных KASE, Банка России, MOEX и национальных регуляторов. Не является индивидуальной инвестиционной рекомендацией.