13 инвестиционных идей: frontier-рынки, сырьё и лидеры США — июль 2026

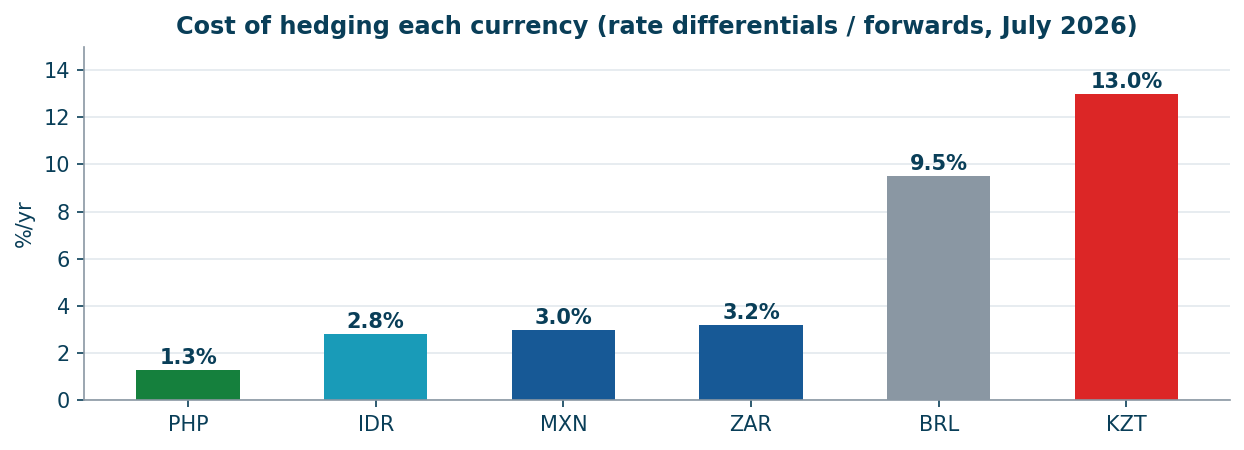

Тринадцать идей из нашего покрытия: frontier-рынки, сырьё и крупные компании США. Каждая произведена одним из пяти живых движков (банковский value с месячной регуляторной отчётностью, EM-компаундеры, дивиденд+катализатор, сырьевой mean-reversion по споту, US Leaders GARP), прошла скрин по ~500 эмитентам и сверена с первичной отчётностью. Валютная математика — первоклассный критерий: 12% дивиденда за хеджем 13%/год стоят меньше, чем 9% за хеджем 2.8%.

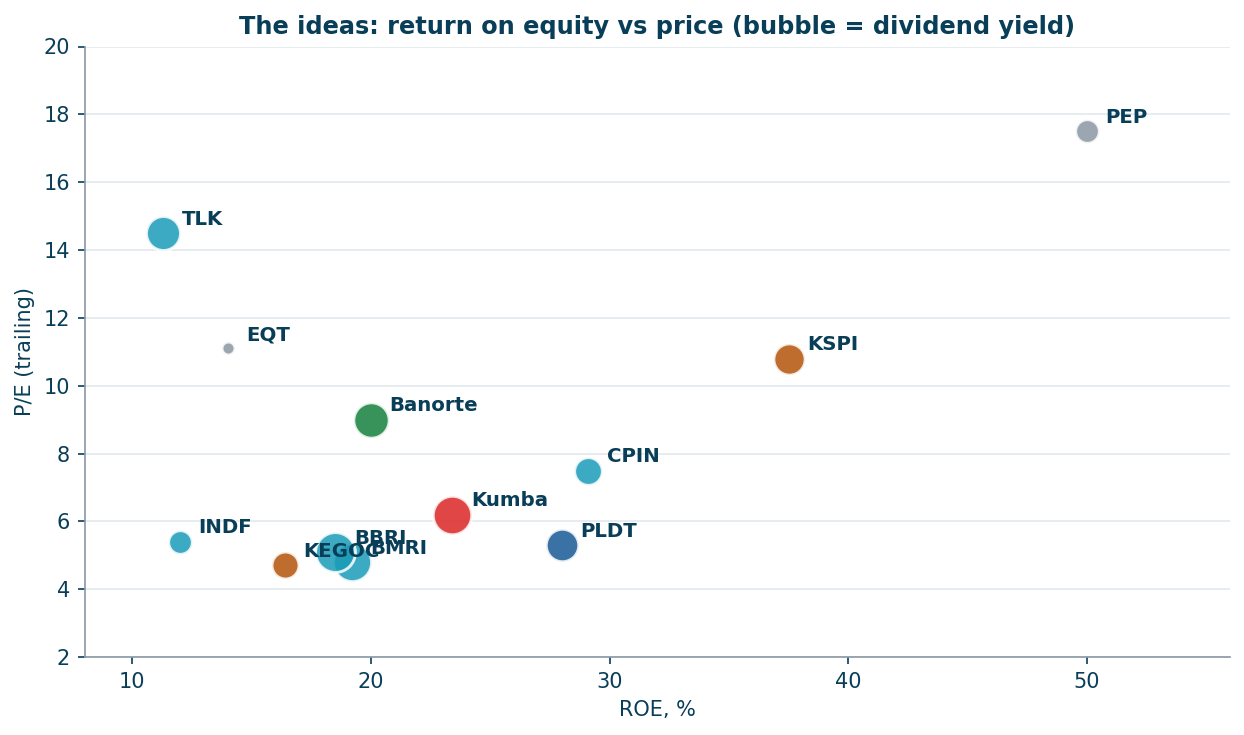

Идеи: рентабельность против цены (пузырь = дивидендная доходность)Стоимость хеджа по валютам

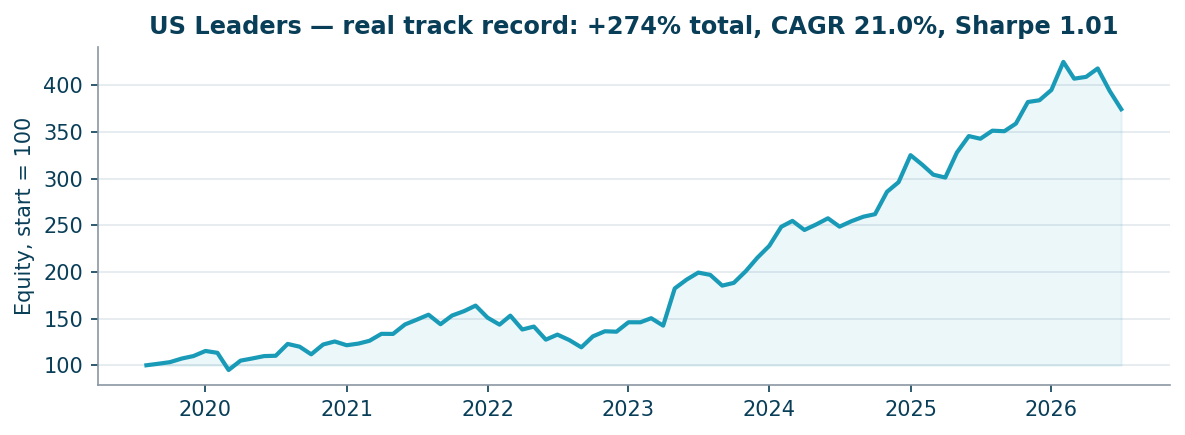

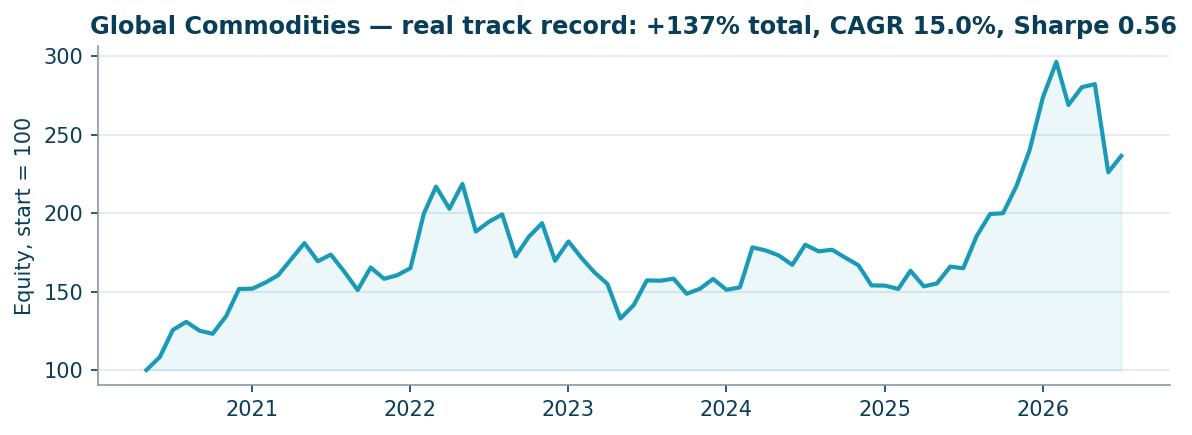

Живые трек-рекорды двух системных книг: US Leaders +274% с августа 2019 (CAGR 21%, Sharpe 1.0); Global Commodities +137% с мая 2020 (CAGR 15%). Последний опубликованный колл сырьевого движка — PBF по $42 от 25 июня — уже +36%.

US Leaders, живая кривая капиталаGlobal Commodities, живая кривая капитала

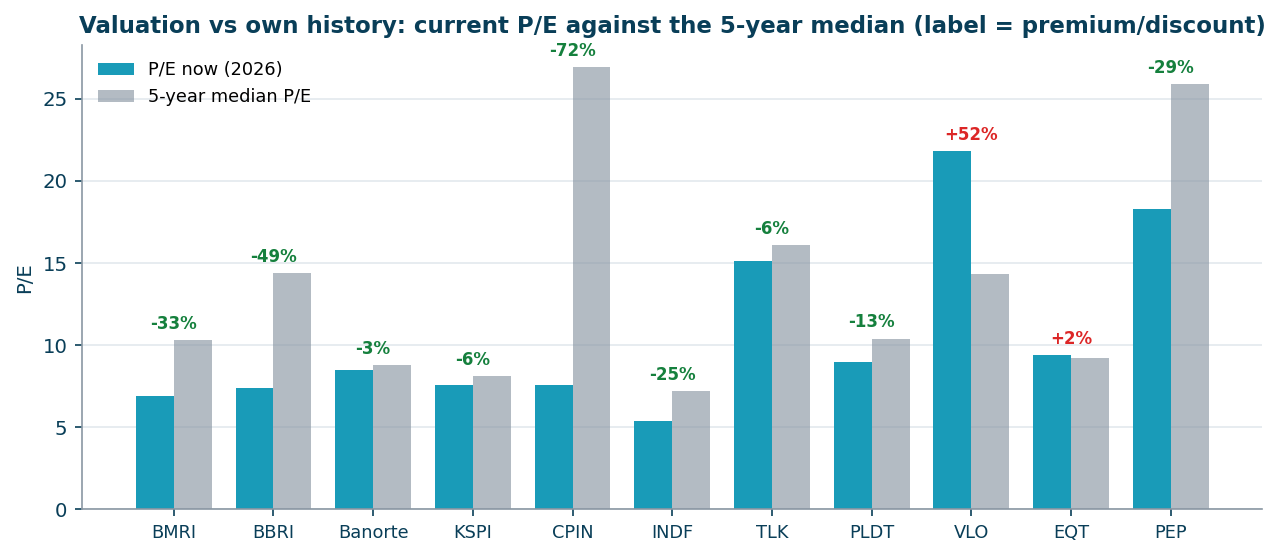

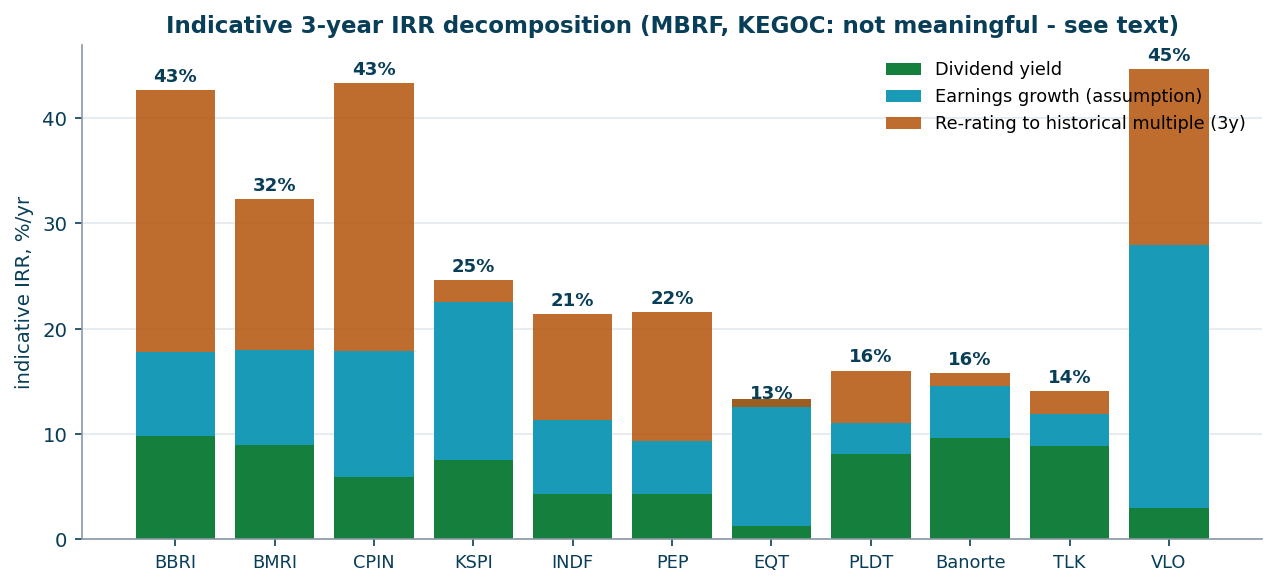

Слой цифр: оценка против собственной истории и индикативный IRR

Дёшева ли каждая бумага против СВОЕЙ истории и какую годовую доходность даёт позиция, если мультипликатор просто вернётся к 5-летней медиане при росте бизнеса и выплатах? Графики ниже; допущения по именам — в карточках. Допущения роста сознательно консервативнее свежих принтов; CPIN ограничен 15x; VLO на форвардной прибыли; MBRF и KEGOC исключены как не имеющие смысла.

Текущий P/E против своей 5-летней медианы (подпись = премия/дисконт)Индикативный IRR за 3 года = дивиденд + рост + переоценка

Часть I. Банковский value EM

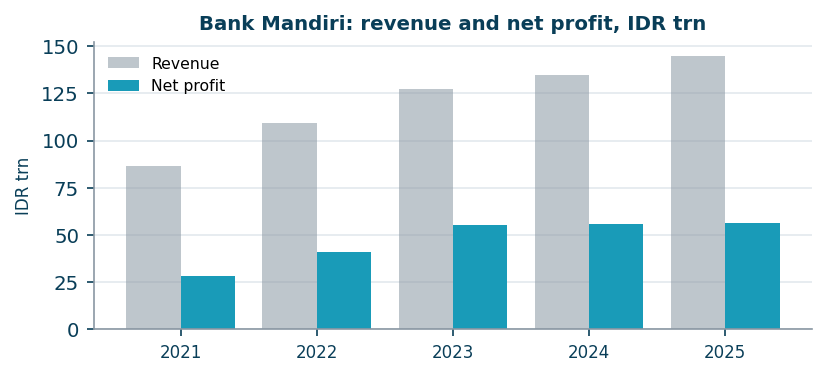

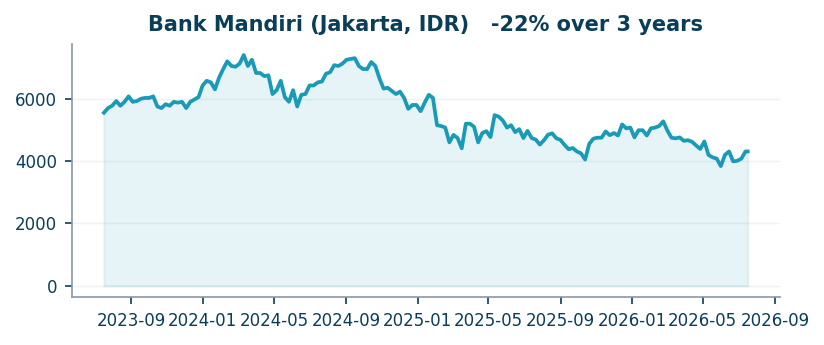

1. Bank Mandiri (IDX: BMRI; ADR PPERY) — флагман списка

Второй банк Индонезии: корпоративный чемпион с фондированием CASA 71.6%, ROE 20.4% в 1К26 и ускорением по месячной отчётности регулятора. Ожидаемая долларовая доходность с хеджем ~15–16%/год до переоценки. «Сжатие активов» 1К26 — деконсолидация BSI, а не бизнес. Риски: Danantara, директивное кредитование, давление на маржу.

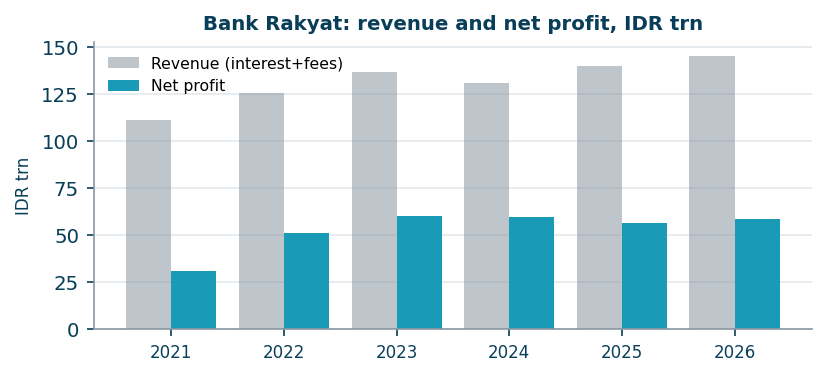

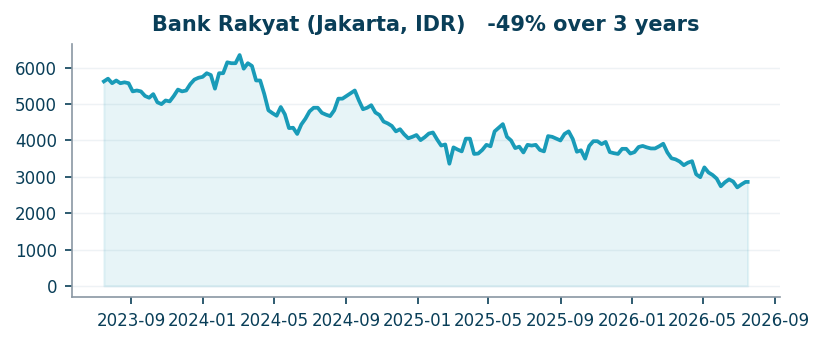

2. Bank Rakyat (IDX: BBRI; ADR BKRKY) — высокодоходная пара

Крупнейший микрокредитор мира (65 млн заёмщиков). 2025-й был годом расчистки; цикл разворачивается. Вместе с Mandiri — ставка на сектор за ~5 прибылей с двузначными дивидендами. Риск: на BBRI основная нагрузка госпрограммы кооперативов ($12 млрд).

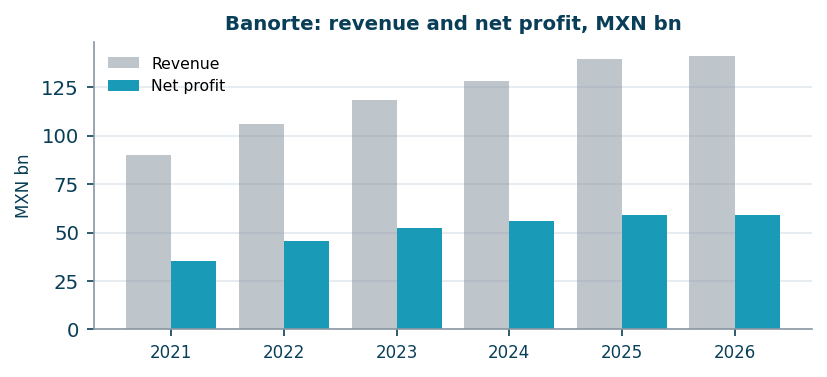

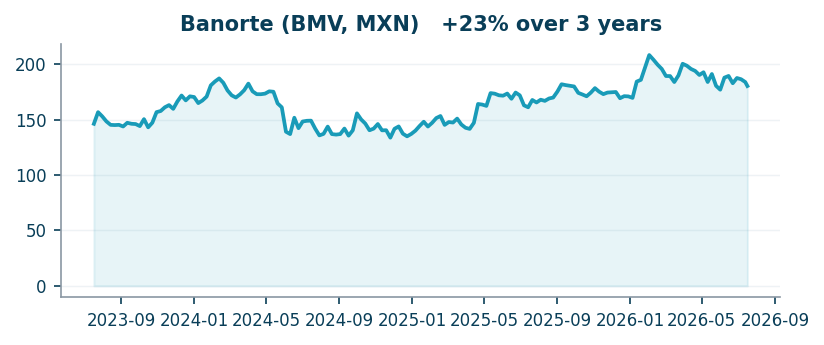

3. Banorte (BMV: GFNORTEO) — дивидендная машина с прямым доступом

Второй банк Мексики: устойчивые ~10% кэша в песо от франшизы, пережившей все мексиканские циклы с 1899 года; nearshoring-опцион бесплатно. Риски: снижение ставок Banxico, политика США–Мексика.

Часть II. EM-компаундеры

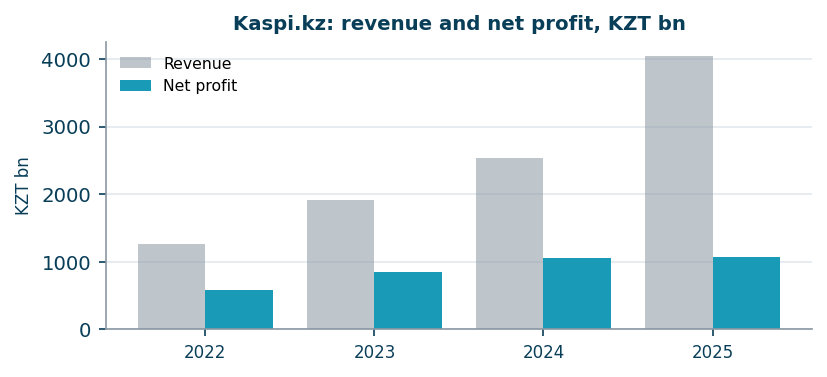

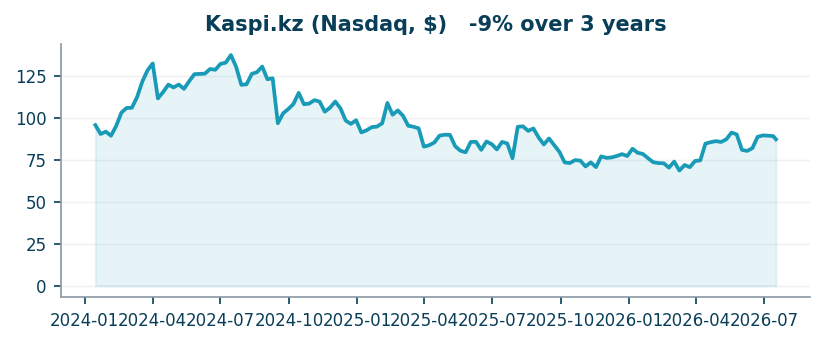

4. Kaspi.kz (Nasdaq: KSPI) — качество и рост по цене value

Монополия платежей+маркетплейса+финтеха Казахстана, финансирующая второй акт в Турции (Hepsiburada) из собственного кэша. Сработает Турция — второй двигатель; нет — базовый бизнес сам оправдывает цену. Риски: тенге, регулирование комиссий, турецкое исполнение.

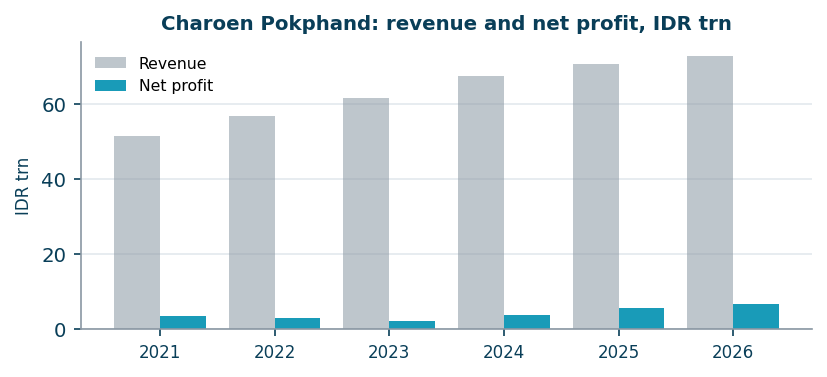

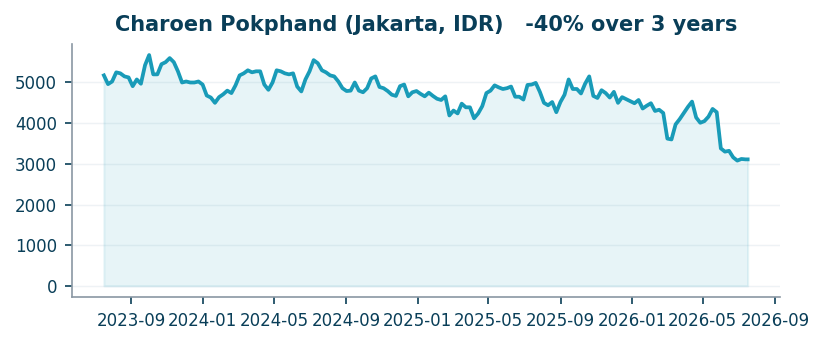

5. Charoen Pokphand Indonesia (IDX: CPIN) — белок для 280 миллионов

Лидер птицеводства Индонезии. Программа бесплатного питания, пугающая банковских инвесторов, добавляет 5–7% к спросу на бройлера — естественный внутренний хедж индонезийской корзины. Маржа нормализуется после рекорда; история потребления белка на душу — в начале. Риски: корма, нормализация маржи.

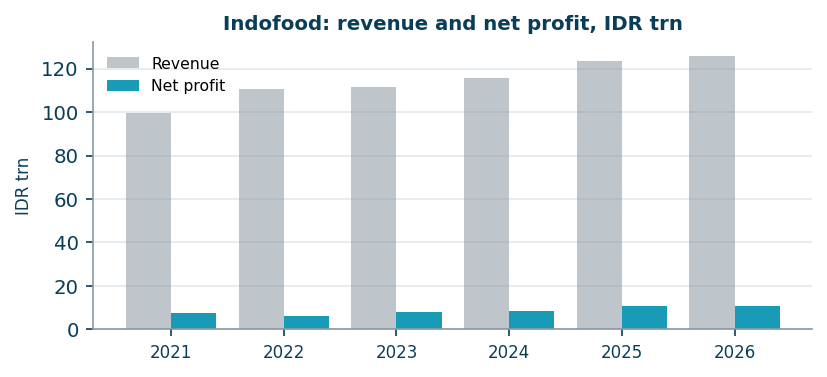

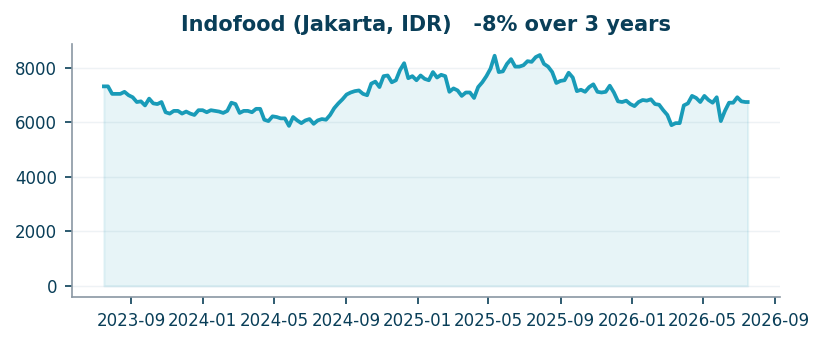

6. Indofood (IDX: INDF) — монополия Indomie за полбаланса

Indomie — де-факто монополия в лапше и один из самых узнаваемых брендов Азии. Дисконт структурный (холдинг, страна), а не операционный. Риски: холдинг-дисконт может жить годами; пшеница и пальмовое масло.

Часть III. Дивиденд + катализатор

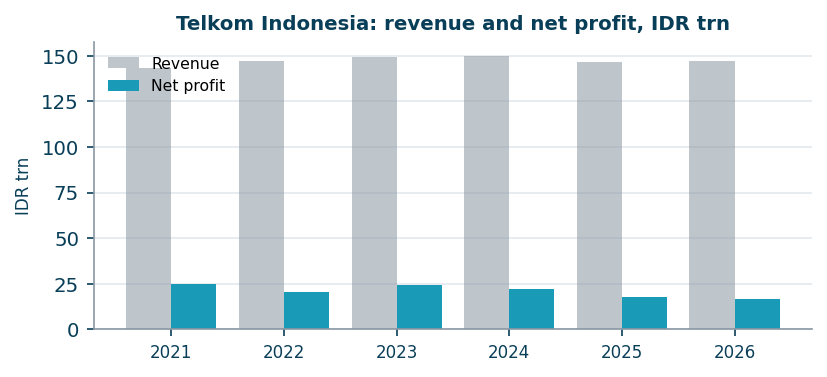

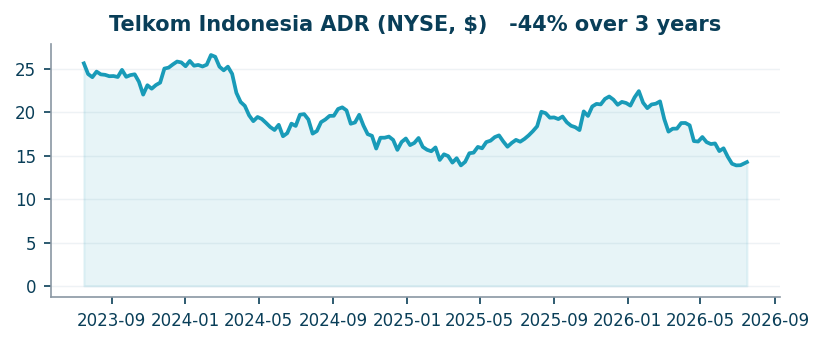

7. Telkom Indonesia (NYSE: TLK) — value со спин-оффом

Телеком-инкумбент Индонезии после «governance reset». Выделения башен и ЦОД исторически вскрывали стоимость азиатских телекомов; здесь к событию прилагается доходность 9%. Риски: ценовая война, сроки трансформации.

Телеком-лидер Филиппин, чей второй цифробанк страны рынок оценивает в ноль. Пик capex пройден, FCF положительный, цель по долгу 2.0×. Риск: леверидж 2.56× EBITDA — максимальный в списке.

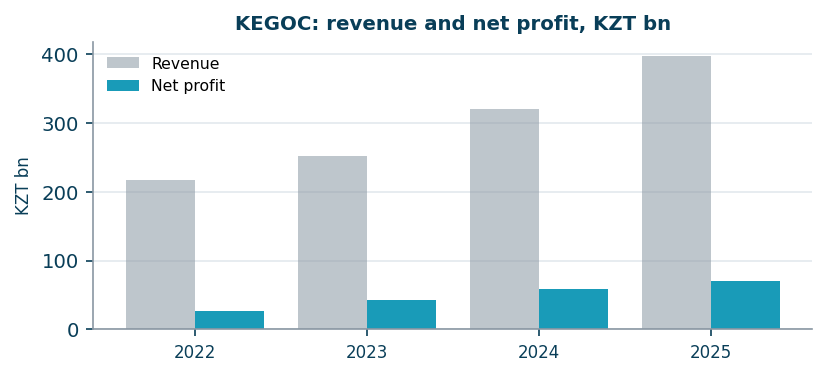

9. KEGOC (KASE: KEGC) — сетевая монополия после тарифной кампании

Половина балансовой стоимости за национальную сеть с регулируемым возвратом, который наконец пошёл в прибыль. Последняя позиция несмотря на лучший моментум: валюта и доступ не проходят долларовый фильтр; для локальной казахской книги — сильная идея. Риск: тарифные качели.

Часть IV. Сырьё — что модель реально любит

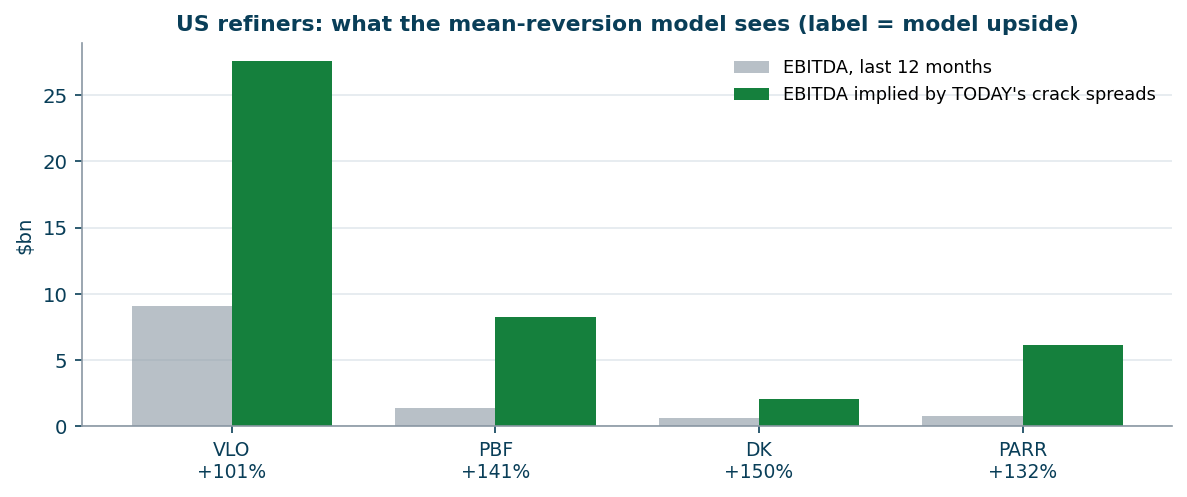

Рефайнеры: EBITDA по текущим крэк-спредам против LTM (подпись = апсайд модели)

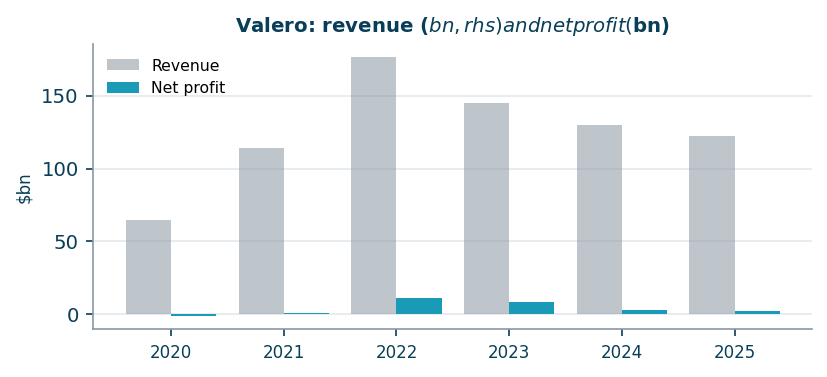

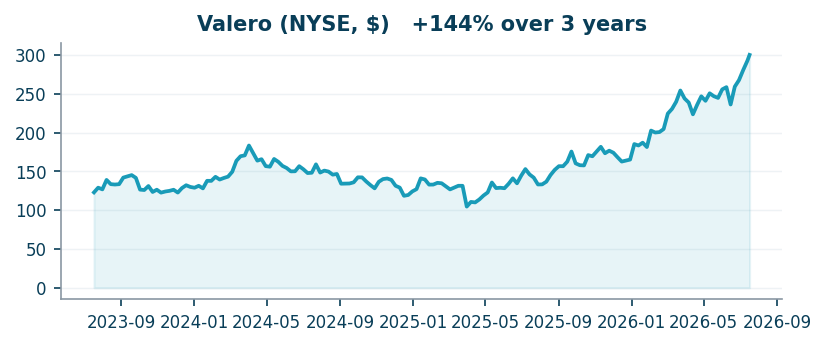

10. Valero (NYSE: VLO) — качественный способ купить рефайнинг-цикл

Тот же тезис, что дал PBF +36% за три недели, в институциональной форме. PBF (+141% по модели) остаётся агрессивным pure-play, DK (+150%) и PARR (+132%) — small-cap хвост. Риски: нормализация спредов, импорт нефтепродуктов.

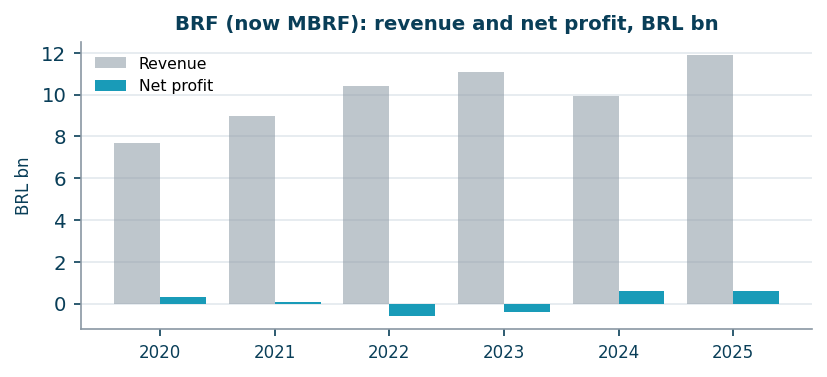

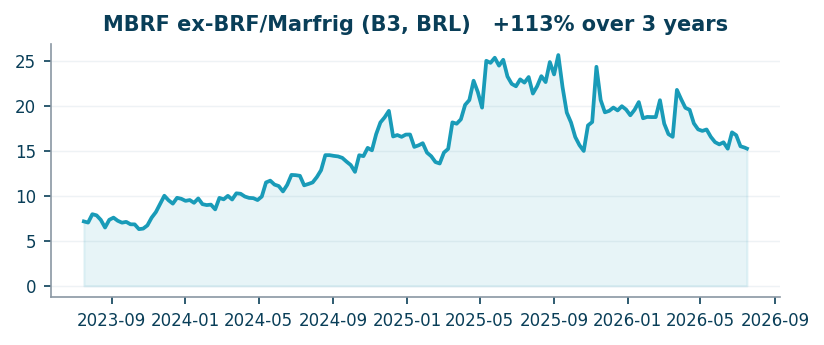

Дешёвая кукуруза, слабый реал и синергии слияния усиливают глобальное кост-преимущество бразильской курицы. Риски: цикл КРС в американской говядине, governance контролирующего акционера, реал.

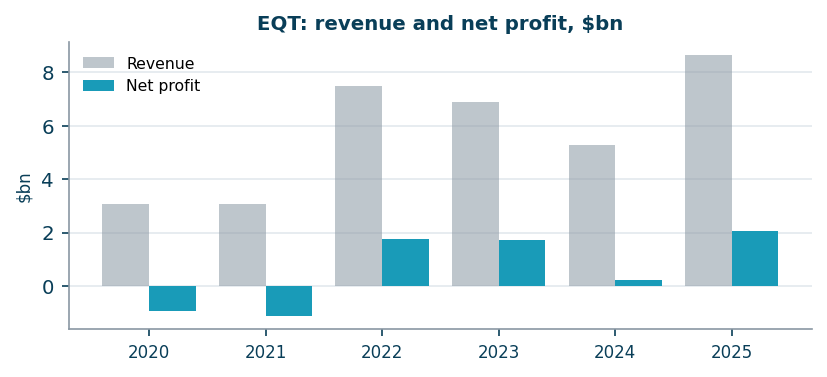

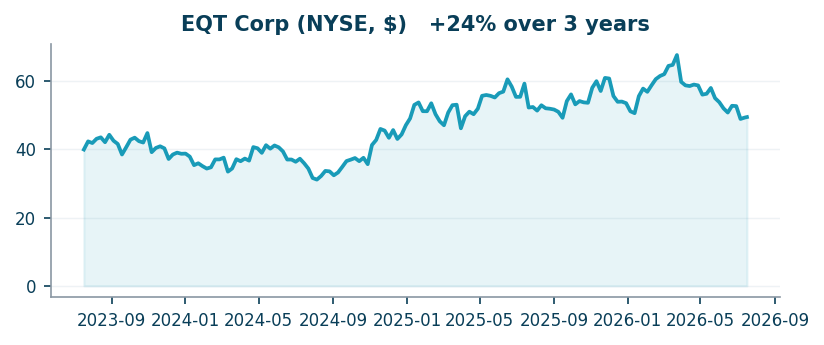

12. EQT (NYSE: EQT) — структурный победитель в газе

Не mean-reversion, а многолетняя история спроса; последний квартал уже побил ожидания по объёмам и ценам. Риски: волатильность газа, законтрактованность LNG.

Часть V. US Leaders

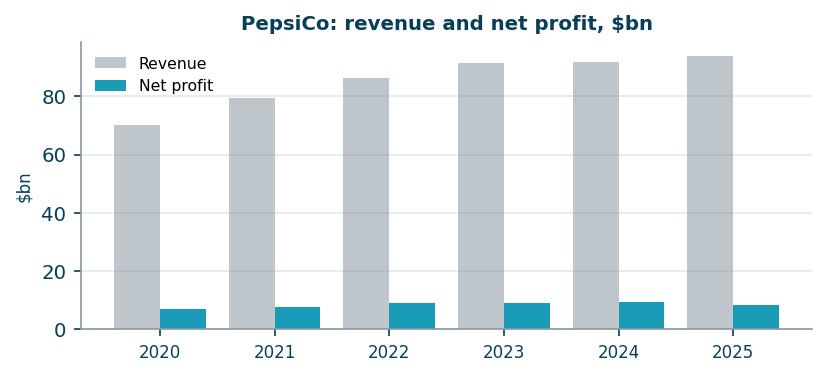

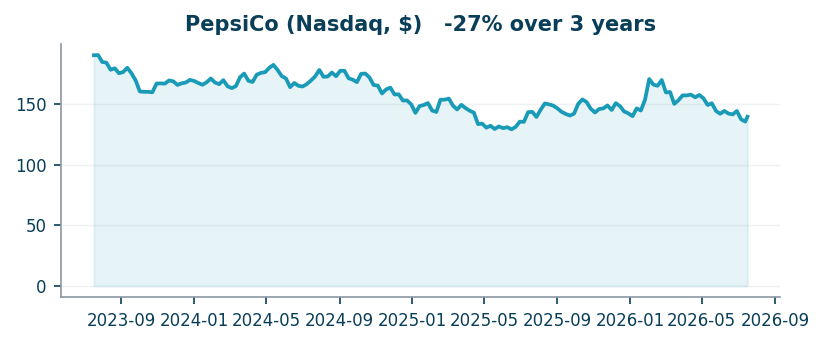

13. PepsiCo (Nasdaq: PEP) — дивидендный король с максимальной за десятилетие доходностью

Страхи GLP-1 продавили франшизу с pricing power до максимальной за десятилетия доходности; дивидендная серия — жёсткий пол, восстановление объёмов — апсайд. Риски: структурность GLP-1, слабый потребитель США.

Итог

Три корзины. Покупается сейчас через любого US-брокера: BMRI (PPERY), BBRI (BKRKY), KSPI, TLK, PHI, GFNORTEO (Мексика напрямую в IB), VLO, EQT, PEP. Вотч-лист под локальный доступ: CPIN, INDF (Джакарта), MBRF (B3), KEGOC (KASE). Опубликовано и работает: PBF +36% с 25 июня.

Подготовлено «Усиленными Инвестициями», июль 2026, на основе первичной отчётности, данных бирж и центробанков. Трек-рекорды живые, не бэктесты. Не является индивидуальной инвестиционной рекомендацией.